1

1 DCA SUR ETF : POURQUOI CETTE STRATÉGIE NE VOUS RENDRA PAS RICHE

Depuis quelques années, impossible d’échapper au même conseil répété en boucle sur les réseaux sociaux : « Investissez régulièrement dans un ETF mondial, laissez faire les intérêts composés, et vous serez riche dans 40 ans. »

Le DCA sur ETF (Dollar Cost Averaging, ou investissement programmé) est devenu la stratégie préférée des conseillers en investissement sur YouTube, TikTok et LinkedIn. Et je ne dis pas qu’ils ont tort. C’est une bonne façon d’investir. J’ai d’ailleurs analysé en détail cette approche dans ma critique du livre de Matthieu Louvet, « Tout le monde peut réussir en Bourse ».

Mais il y a une différence fondamentale entre bien investir et devenir riche. Et c’est précisément cette confusion que je veux démonter aujourd’hui, chiffres à l’appui.

Je ne parle évidemment pas de ces gourous sur Internet qui vous promettent de devenir riches en quelques années en suivant leur méthode miracle. Ceux-là, on les laisse dans leur univers parallèle. Ne vous faites pas arnaquer !

Avertissement : cet article ne constitue pas un conseil en investissement. Les calculs présentés sont des simulations basées sur des données historiques et ne garantissent en aucun cas des résultats futurs. Consultez un conseiller financier agréé avant toute décision d’investissement.

Le DCA sur ETF, la stratégie préférée des réseaux sociaux

Le principe est simple. Vous investissez chaque mois la même somme dans un ETF (un fonds qui réplique un indice boursier, comme le MSCI World). Vous ne cherchez pas à timer le marché. Vous achetez quand c’est haut, vous achetez quand c’est bas. Et vous ne revendez jamais.

Le fait d’investir dans un PEA (Plan d’Épargne en Actions), sans jamais revendre, simplifie tout. Pas besoin de passer plus de quelques minutes par mois sur votre investissement. Dans certains cas, vous pouvez même l’automatiser entièrement. C’est l’opposé du stock picking et de ses biais psychologiques qui piègent la majorité des investisseurs individuels.

Mais que se passe-t-il réellement au bout de 40 ans d’investissement discipliné ? Sortons la calculatrice.

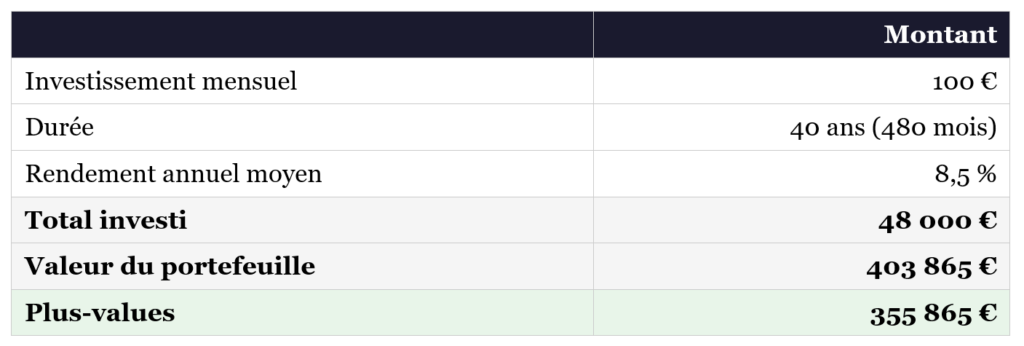

Les chiffres : 100 € par mois pendant 40 ans

Prenons un exemple concret. Vous commencez à investir 100 € par mois dans un ETF capitalisant (les dividendes sont automatiquement réinvestis) qui réplique le MSCI World. Vous maintenez cet effort pendant 40 ans, sans interruption.

Première remarque : il faut un mental d’acète pour investir pendant 40 ans sans jamais s’arrêter et sans jamais revendre. Cela suppose que vous n’aurez aucun accident de vie qui vous obligerait à puiser dans votre épargne. Ni divorce, ni chômage prolongé, ni problème de santé, ni risque de vous retrouver à la rue. En réalité, la vie est rarement aussi linéaire.

Base de calcul

Le rendement annualisé du MSCI World (dividendes réinvestis) sur les 40 dernières années est d’environ 8,5 % par an. C’est la moyenne historique constatée entre 1986 et 2026, selon les données MSCI. Certains avancent 10 %, mais ce chiffre correspond davantage au S&P 500 (l’indice américain seul). Le MSCI World, qui inclut l’Europe et le Japon, est légèrement en dessous.

Les calculs de cet article ont été réalisés et vérifiés par IA (Claude Opus 4.6), en utilisant la formule de la valeur future d’une annuité : FV = PMT × [((1+r)ⁿ – 1) / r].

En gros, s’il ne sont pas justes, voyez directement avec Anthropic ! 😊

Résultat brut après 40 ans

Les plus-values représentent plus de 7 fois la mise initiale. C’est l’effet « boule de neige » des intérêts composés : chaque année, vos gains génèrent eux-mêmes de nouveaux gains. Sur 40 ans, l’accélération est exponentielle. Impressionnant sur le papier. Mais attendez la suite.

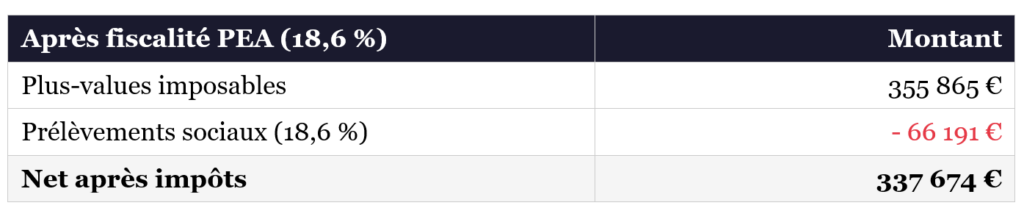

L’État passe à la caisse : la fiscalité du PEA en 2026

Même si sur un PEA détenu depuis plus de 5 ans (ce qui sera largement le cas après 40 ans), vous êtes exonéré d’impôt sur le revenu, vous restez redevable des prélèvements sociaux. Depuis janvier 2026, la loi de financement de la Sécurité sociale (LFSS 2026) a relevé la CSG de 9,2 % à 10,6 %, portant le taux global des prélèvements sociaux à 18,6 % (contre 17,2 % auparavant).

Si vous détenez vos ETF sur un CTO (compte-titres ordinaire) et non un PEA, c’est la flat tax (PFU) qui s’applique, désormais à 31,4 % (12,8 % d’impôt sur le revenu + 18,6 % de prélèvements sociaux).

Et soyons lucides : dans 40 ans, vu la trajectoire budgétaire de la France, il y a plus de chances que cette fiscalité ait augmenté que diminué. Mais restons optimistes et calculons avec les taux actuels !

Je sais que si vous décidez de sortir en fractionné, cette taxe ne sera à payer qu’au fur et à mesure. Il n’en reste pas moins qu’elle devra être payée. L’État finit toujours par récupérer sa part.

L’inflation, l’ennemie silencieuse de votre épargne

Voici le facteur que la plupart des influenceurs « finance » oublient opportunément dans leurs simulations. L’inflation cumulée en France entre 1986 et 2026 est d’environ 115 % selon les données de l’INSEE (Indice des Prix à la Consommation). Cela signifie que les prix ont été multipliés par 2,15 en 40 ans. Ce qui coûtait 100 € en 1986 en coûte environ 215 € aujourd’hui.

L’inflation réelle est-elle supérieure aux chiffres de l’INSEE ?

La réponse courte : très probablement oui. L’INSEE mesure un panier de consommation moyen, mais plusieurs facteurs biaisent ce chiffre pour un individu concret.

Le logement : sous-pondéré dans l’IPC (environ 6 % du panier, car l’achat immobilier est considéré comme un investissement), alors qu’il est le premier poste de dépense des ménages. L’INSEE l’assume ouvertement sur son blog, en précisant que même un indice élargi n’aurait qu’un impact de quelques dixièmes de points.

Les dépenses pré-engagées : abonnements (Internet, mobile, assurances, énergie) pèsent de plus en plus lourd et augmentent souvent plus vite que l’indice global.

L’effet qualité (ajustement hédonique) : l’INSEE ajuste les prix à la baisse quand un produit s’améliore techniquement. Un ordinateur plus puissant au même prix est compté comme une baisse de prix. Votre porte-monnaie, lui, ne voit aucune différence.

Des organismes comme La finance pour tous ou le site Deontofi.com ont documenté ce décalage. Les enquêtes de « prix perçus » montrent régulièrement un ressenti d’inflation presque double par rapport aux chiffres officiels, comme le confirme l’INSEE elle-même dans son étude sur l’inflation perçue par les ménages.

Pour nos calculs, nous resterons conservateurs et utiliserons les chiffres officiels de l’INSEE. Gardez simplement en tête que la réalité est probablement pire !

Votre capital en pouvoir d’achat réel

On est passé de 403 865 € à 157 058 € en pouvoir d’achat réel. Le mirage commence à se dissiper.

La règle des 4 % : combien allez-vous toucher chaque mois ?

La « règle des 4 % » vient de la Trinity Study (Cooley, Hubbard et Walz, 1998, Trinity University, Texas). Cette étude a démontré qu’un retrait annuel de 4 % d’un portefeuille diversifié (50-75 % actions, 25-50 % obligations) survivait à 96 % des scénarios historiques sur 30 ans.

Point crucial : on n’est plus dans les 8,5 % de rendement de l’ETF à ce stade. Les 8,5 % sont une moyenne sur 40 ans. C’est valable pour la phase d’accumulation, pas pour une rente annuelle. En phase de retrait, vous ne pouvez pas vous permettre de tomber sur une mauvaise année boursière. D’où les 4 %, un taux prudent qui tient compte de la volatilité.

524 € par mois. C’est le résultat de 40 ans de discipline absolue, sans aucun accident de vie, avec un rendement historique moyen et la fiscalité actuelle. Est-ce que cela vous permettra de mettre du beurre dans les épinards ? Oui. Est-ce que cela vous rendra riche ? Clairement non.

Et n’oubliez pas un détail cruel : l’inflation ne s’arrête pas le jour où vous prenez votre retraite. Ces 524 € de rente mensuelle continueront à perdre du pouvoir d’achat année après année. Avec une inflation ne serait-ce que de 2 % par an, vos 524 € n’en vaudront plus que 430 € au bout de 10 ans, et 350 € au bout de 20 ans. La règle des 4 % tient compte de ce phénomène dans ses modèles, mais le résultat en termes de niveau de vie reste le même : une érosion lente et inéluctable.

Bien sûr, il existe une alternative : piocher directement dans le capital, au lieu de vivre uniquement des intérêts. Cela permet de se verser une rente plus confortable pendant 20 ou 30 ans. Mais dans ce cas, vous consommez votre portefeuille. Ce qui veut dire qu’à la fin, il ne reste plus rien. Adieu l’héritage pour vos enfants, qui vont vous adorer ! 😊

Et si vous investissiez davantage ?

Vous allez me dire : « 100 € par mois, c’est peu. Quand on vieillit, on gagne mieux sa vie. » C’est vrai. Mais on a aussi plus de dépenses (crédit immobilier, enfants, santé). Et surtout, n’oubliez pas que ce qui compte dans les intérêts composés, c’est la durée. Les investissements plus tardifs, même plus conséquents, ne jouent finalement qu’à la marge.

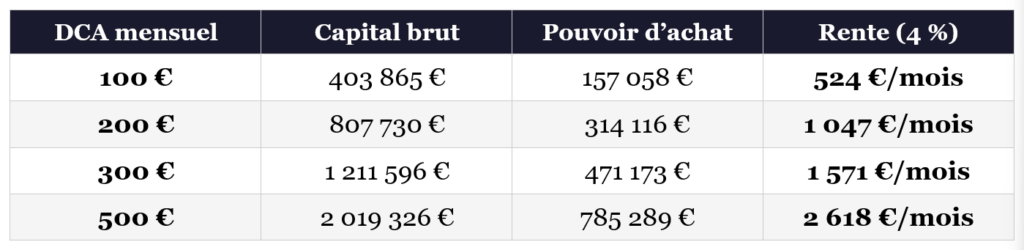

Voici tout de même une simulation avec différents montants mensuels :

Même à 500 € par mois pendant 40 ans (soit 240 000 € investis au total), vous obtenez 2 618 € de rente mensuelle en pouvoir d’achat. Confortable, certes. Mais « riche » ? Pas vraiment. Et combien de Français peuvent réellement investir 500 € par mois pendant quatre décennies sans interruption ?

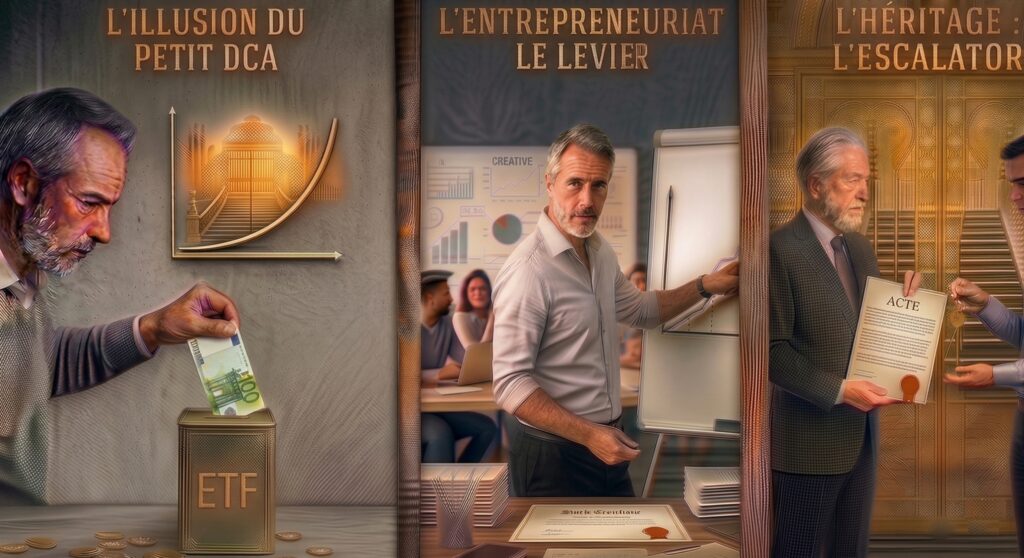

Alors, comment devient-on vraiment riche en France ?

Si le DCA sur ETF ne rend pas riche, qu’est-ce qui rend riche ? Les données sont sans ambiguïté.

L’héritage, premier ascenseur de richesse

Selon une note du Conseil d’Analyse Économique (CAE, 2021), la part de l’héritage dans le patrimoine total des Français représente désormais 60 %, contre 35 % au début des années 1970. Les ménages les plus fortunés sont ceux qui cumulent héritage et revenus élevés. Près de 43 % des ménages à haut patrimoine ont reçu au moins une donation, contre 18 % en moyenne selon l’INSEE.

Dit autrement : si vous n’héritez pas, votre chemin vers la richesse est statistiquement plus compliqué. Pas impossible, mais beaucoup plus long et plus incertain.

L’entrepreneuriat, le vrai levier

L’INSEE le confirme : parmi les ménages à haut patrimoine, 14 % sont artisans, commerçants ou chefs d’entreprise, et 5 % sont agriculteurs. Ces catégories sont massivement surreprésentées par rapport à leur poids dans la population active.

La création d’entreprise est le principal levier de création de richesse pour ceux qui ne bénéficient pas d’un héritage conséquent.

L’investissement, lui, permet surtout de conserver et de faire fructifier un patrimoine existant. C’est un outil de préservation, pas de création de richesse au sens strict.

Mon avis : est-ce que le DCA sur ETF en vaut la peine ?

Absolument oui. Mais il faut en connaître les limites. Le DCA sur ETF est un excellent outil pour se protéger de l’inflation, faire travailler son épargne intelligemment, et se constituer un complément de revenus à long terme. Ce n’est pas un outil pour devenir riche.

À titre personnel, j’utilise le DCA sur mon PEA. Mais je fais également du stock picking, et j’investis sur d’autres marchés et supports. Le sujet de ce crash-test crypto que j’ai vécu en plein confinement en témoigne. Parce que nous sommes des êtres humains et que nous avons aussi besoin de frissons ! Notamment en matière d’investissement.

L’essentiel est de comprendre ce que chaque stratégie peut et ne peut pas faire. Le DCA sur ETF, c’est votre filet de sécurité financier. Ce n’est pas votre billet pour la liberté financière.

Rappel : cet article est publié à titre informatif uniquement. Il ne constitue en aucun cas un conseil en investissement personnalisé. Les performances passées ne préjugent pas des performances futures. Toute décision d’investissement doit être prise après consultation d’un professionnel agréé.

🎁 Ne repartez pas sans votre arsenal de Stratège gratuit !

L’investissement est un combat contre l’incertitude et vos propres émotions. Pour ne plus jamais décider seul face à un graphique, j’ai orchestré un duel impitoyable entre les 7 meilleurs algorithmes mondiaux : ChatGPT, Claude, DeepSeek, Gemini Pro, Grok, Perplexity et Mistral.

Dans ce guide stratégique offert de 20 pages, je vous livre mon arsenal complet pour dominer le marché

✅ Mes Master Prompts exacts : Les commandes précises pour transformer n’importe quelle IA en analyste financier de haut vol.

✅ L’Audit « Forensic » : Ma méthode pour autopsier la santé réelle d’une entreprise et séparer les pépites des châteaux de cartes.

✅ Le Rapport du Loup : Apprenez à débusquer le risque majeur caché que le marché sous-estime systématiquement.

✅ Le Verdict Final : Découvrez quelle IA a réellement gagné sa place dans mon arsenal après le crash-test du 6 février 2026.

« Ne demandez plus une opinion à l’IA, provoquez un duel. »

Sources

• MSCI World Index — Performance historique

• LFSS 2026 — Flat tax à 31,4 % (Legifiscal)

• Prélèvements sociaux PEA à 18,6 % (Meilleurtaux)

• Trinity Study — Règle des 4 % (Wikipedia)

• INSEE — L’inflation perçue par les ménages

• INSEE — Le logement dans l’IPC

• INSEE — Les hauts patrimoines

• La finance pour tous — Fiabilité des chiffres INSEE