⚠️ Ce que vous allez lire est mon analyse personnelle, pas un conseil financier. Je ne suis pas conseiller en investissement. Je partage mes réflexions et mes décisions, mais vous êtes seul responsable des vôtres. Je détiens des positions sur le titre mentionné dans cet article.

Acheter Microsoft en 2026, en pleine correction de 31% ? Il fallait bien que ca arrive.

Après des années à prêcher la gestion passive (les ETF, le DCA tranquille, le portefeuille qu’on regarde une fois par mois), j’ai craqué. J’ai acheté une action individuelle. Une vraie. Avec un ticker, un cours qui bouge toutes les secondes et cette petite montée d’adrénaline.

Si vous avez lu mon avis sur le livre de Matthieu Louvet, vous savez que je suis convaincu par l’approche ETF. Je le suis toujours. Mais voilà : quand une boîte comme Microsoft perd 30% depuis ses plus hauts alors que ses résultats sont en croissance à deux chiffres, l’investisseur qui sommeille en moi se réveille et commence à gratter.

Cet article est le premier d’une série. À chaque fois que je me positionne sur une action, je vous explique pourquoi, avec l’analyse fondamentale, la technique, ce qu’en disent les outils que j’utilise, et même l’avis de trois intelligences artificielles que je consulte systématiquement. On verra bien si je suis un génie ou un pigeon. Probablement un peu des deux.

Allez, on attaque.

Acheter Microsoft en 2026 : on parle de quoi exactement ?

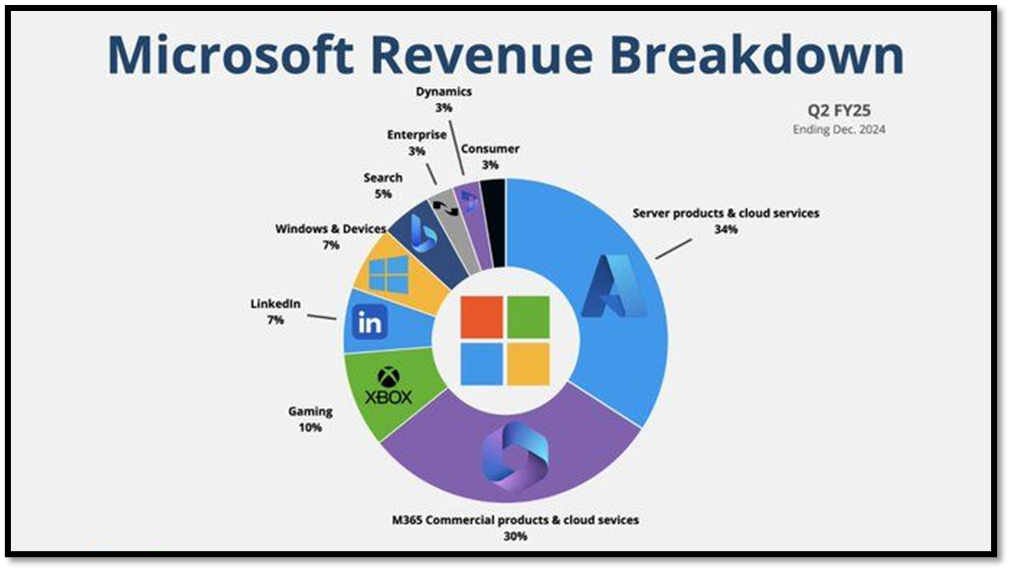

Je ne vais pas vous refaire l’histoire de Bill Gates dans son garage. Vous la connaissez. Ce qui m’intéresse, c’est le Microsoft d’aujourd’hui, celui qui génère 282 milliards de dollars de chiffre d’affaires annuel et qui se bat pour rester au centre du jeu de l’IA.

L’entreprise tourne sur trois moteurs :

Productivité & Processus (43% du CA) : c’est le socle historique. Microsoft 365, Dynamics, LinkedIn. Le truc qui fait que 450 millions de personnes dans le monde ouvrent Excel ou Outlook chaque matin. Ce segment croît d’environ 14% par an. Pas spectaculaire, mais régulier comme un métronome.

Cloud Intelligent (38% du CA) : le vrai moteur de croissance. Azure, la plateforme cloud qui talonne AWS, plus les services serveur et les contrats entreprises. Azure a grimpé de 39% au dernier trimestre. C’est ici que se joue la bataille de l’IA, et Microsoft a mis le paquet : partenariat massif avec OpenAI, intégration de Copilot partout, et des investissements en infrastructure qui donnent le vertige.

Informatique Personnelle (19% du CA) : Windows, Xbox, Surface, la recherche avec Bing. Le segment un peu fourre-tout, qui stagne ou recule légèrement. Personne ne va acheter Microsoft pour ça, soyons clairs.

La capitalisation ? Autour de 2 800 milliards de dollars fin mars 2026. Quatrième mondiale, derrière Nvidia, Apple et Alphabet. Ce n’est plus la première. Et ça, c’est peut-être intéressant.

Les fondamentaux : la machine à cash tourne (très) bien

Avant de décider s’il faut acheter Microsoft aujourd’hui, regardons les chiffres. Parce qu’ils racontent une histoire assez différente de ce que le cours de bourse suggère.

Sur l’exercice fiscal 2025 (qui se termine en juin chez Microsoft), la boîte a sorti 281,7 milliards de dollars de CA, en hausse de 15% sur un an. Le résultat net a grimpé à 101,8 milliards, pour une marge nette de 36%. Il y a des secteurs entiers de l’économie qui rêveraient d’avoir ça comme marge brute. C’est ce type de régularité qui rend la question d’acheter Microsoft légitime même après une correction.

Les derniers résultats trimestriels (Q2 fiscal 2026, clos fin décembre 2025) confirment la tendance : 81,3 milliards de CA sur trois mois, +17%. Le cloud Microsoft a franchi pour la première fois les 51,5 milliards sur un seul trimestre, porté par la croissance d’Azure à 39%.

Le bénéfice par action ? Autour de 14,50 $ sur les douze derniers mois glissants. Pour un cours à 360-370 $, ça donne un PER d’environ 22,8. C’est élevé ? Pas tant que ça, et c’est un argument de plus pour acheter Microsoft. Le PER moyen du secteur tech est à 23,7, et historiquement, Microsoft s’échangeait plutôt entre 25 et 35 fois ses bénéfices ces dernières années. On est en dessous.

Côté bilan, pas de stress : le ratio dette nette / EBITDA reste raisonnable, le Piotroski F-Score est à 7/9 (solide), et l’Altman Z-Score à 8,2 place Microsoft très loin de toute zone de risque de faillite.

Le dividende est modeste, le rendement tourne autour de 0,9%, mais il croît de 10% par an depuis dix ans. On ne va pas acheter Microsoft pour son dividende, c’est un titre à croissance qui vous offre un petit pourboire régulier en prime.

Et le free cash flow, un critère essentiel quand on veut acheter Microsoft ? 71,6 milliards de dollars sur l’exercice 2025. Sauf que les capex ont explosé. On parle de 30 milliards par trimestre de dépenses d’infrastructure pour alimenter la machine IA. Sur une base annualisée, ça donne un rythme de 150 milliards de dollars par an d’investissements. Le free cash flow est en baisse pour la première fois depuis des années, malgré la hausse du CA. C’est le gros point d’interrogation.

Les risques qu’il ne faut pas mettre sous le tapis

Le pari IA est gigantesque, et pas encore rentabilisé. Microsoft dépense comme jamais pour construire des data centers, acheter des GPU, et développer ses modèles. Le problème ? Copilot, censé être la poule aux œufs d’or de l’IA intégrée à Office, patine. Seulement 3,3% des utilisateurs commerciaux de Microsoft 365 ont souscrit un abonnement Copilot payant, soit 15 millions d’utilisateurs sur 450 millions. Sa part dans le marché des abonnements IA payants aux États-Unis a chuté de 39% en six mois. Quand vous mettez en face les 150 milliards annuels de capex, ça fait réfléchir.

Et le problème va plus loin que l’adoption brute. Selon Recon Analytics (janvier 2026), 70% des utilisateurs préfèrent initialement Copilot, mais seuls 8% le conservent après avoir testé des alternatives comme ChatGPT ou Gemini. Ce n’est pas juste un souci de croissance, c’est un souci de produit.

La dépendance à OpenAI. 45% du backlog commercial de Microsoft est lié à OpenAI. Si Sam Altman éternue, Satya Nadella s’enrhume. Microsoft a d’ailleurs commencé à développer ses propres modèles en interne (la famille MAI-1, sous la houlette de Mustafa Suleyman, ex-DeepMind) pour réduire cette dépendance. Mais on n’y est pas encore.

La FTC enquête. La commission antitrust américaine regarde de près le “mariage de fait” avec OpenAI, et se demande si l’intégration de Copilot dans Windows ne constitue pas un abus de position dominante. Ça rappelle un peu l’affaire Internet Explorer dans les années 2000. Microsoft sait gérer les procès antitrust, mais ça pèse sur le moral du marché.

La marge brute se compresse. Elle est tombée à 68%, son plus bas depuis trois ans. Ça veut dire que servir l’infrastructure IA coûte structurellement plus cher que le cloud traditionnel. Si cette tendance se confirme, l’équation de rentabilité du tout-IA sera plus compliquée que prévu.

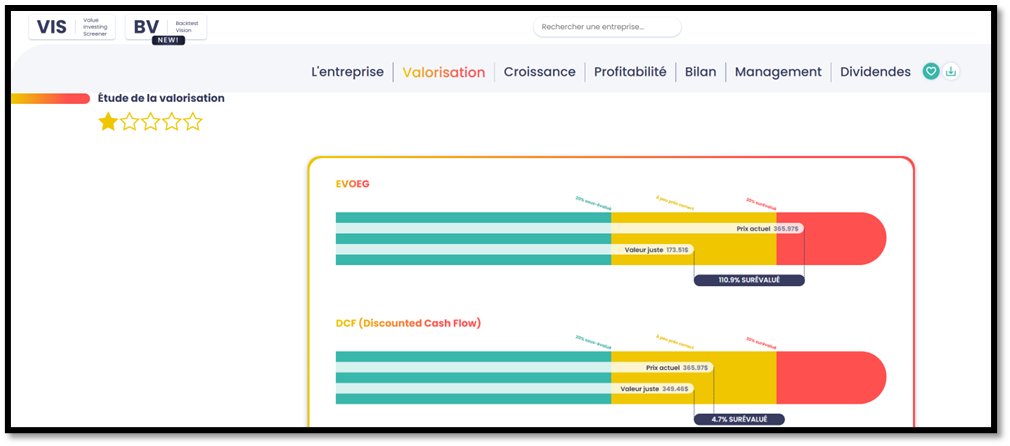

La valorisation DCF n’est pas rassurante. Le calcul de flux de trésorerie actualisés de Value Investing Screener donne une valeur juste autour de 349 $. Au cours actuel, on est légèrement au-dessus. Pour qui veut acheter Microsoft avec une marge de sécurité, ce n’est pas une décote massive.

L’analyse technique : le graphique saigne, et c’est peut-être le moment

D’accord, on est dans le dur. Microsoft a perdu environ 31% depuis ses plus hauts historiques. Le titre est passé de 480 $ à moins de 370 $ en quelques mois. C’est le genre de correction qui fait fuir les moins convaincus, et qui pousse d’autres à se demander s’il faut acheter Microsoft maintenant.

Les chiffres techniques fin mars 2026 ne laissent pas de place au doute sur la tendance : le cours est sous sa moyenne mobile 50 jours (vers 376-397 $ selon les sources et la méthode SMA/EMA) ET sous sa moyenne mobile 200 jours (vers 394-467 $). La “death cross”, quand la MM50 passe sous la MM200, s’est matérialisée. Pour les amateurs de signaux graphiques, c’est clairement baissier. Les indicateurs daily et weekly sont unanimement en “Strong Sell”.

Mais les indicateurs de momentum racontent autre chose. Le RSI est tombé entre 21 et 28 selon les sources. Tout ce qui est sous 30 est considéré comme survendu. Sous 25, c’est rare pour une mega-cap de cette qualité. Le MACD est négatif, mais l’écart avec la ligne de signal se réduit, ce qui pourrait annoncer un retournement.

Les niveaux à surveiller :

En support, la zone des 345-360 $ est structurellement solide, c’est là que les acheteurs se sont manifestés ces dernières semaines. Le DCF de Value Investing Screener (349 $) tombe pile dans cette zone. En dessous, le prochain support sérieux se situe vers 310-320 $, ce qui correspondrait à un retour aux niveaux de fin 2023.

En résistance, il faudra d’abord reprendre les 395-400 $ (zone de la MM50 et résistance psychologique) pour que le titre respire. Au-dessus, 430 $ (retracement Fibonacci 38,2%) puis 460-480 $ (MM200 et anciens sommets) constituent les prochains paliers.

Mon sentiment technique : pour qui envisage d’acheter Microsoft, on est dans une zone d’accumulation potentielle. Ce n’est pas une garantie que le plus bas est fait, mais les signaux de survente extrême sur un titre de cette qualité fondamentale, ça ne se présente pas tous les ans.

Ce qu’en dit Value Investing Screener

J’utilise Value Investing Screener (VIS) dans mes analyses. C’est un outil payant d’analyse fondamentale qui note les actions sur des critères value investing : valorisation, croissance, profitabilité, santé du bilan, qualité du management, dividendes. Chaque critère est noté sur 5 étoiles.

Sur Microsoft, voici ce que VIS affiche :

Le VIS Score global est de 7/13, pas exceptionnel, tiré vers le bas par une valorisation tendue (1 étoile sur 5). Autrement dit, Microsoft est une boîte extraordinaire… mais le marché le sait et la paie cher, même après la correction.

En détail : la croissance décroche 5 étoiles (croissance du CA de 14,5% par an sur 5 ans, résultat net +18%), la profitabilité aussi (marge brute 69%, marge nette 36%, ROE autour de 30%). Le bilan est solide avec 4 étoiles (Piotroski 7/9, Altman Z-Score 8,2), et le management est noté 5/5.

Là où ça coince, c’est la valorisation : 1 étoile. Le PER de 22,8 est en ligne avec le secteur, mais le Price-to-Sales de 8,9 (contre 3,3 pour l’industrie) et l’EV/EBITDA de 14,7 (contre 12,1) montrent que le marché attribue toujours une prime à Microsoft. Le DCF de VIS estime la valeur juste à 349 $, soit une surévaluation de 4,7% au cours actuel.

Le momentum est logiquement négatif à -15%.

Mon interprétation : VIS confirme ce que les fondamentaux montrent. C’est une machine à profits redoutable, mais faut-il l’acheter au rabais, même après -31% ?

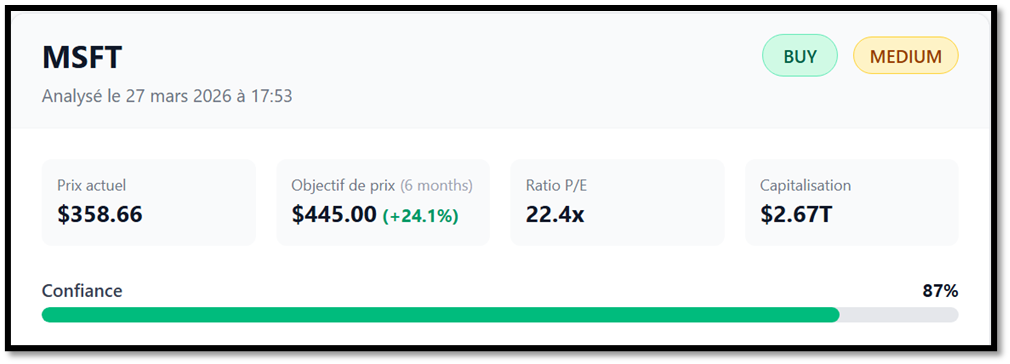

Ce qu’en dit QuantAnalyst

QuantAnalyst est un outil d’analyse boursière par IA, inspiré des méthodes quantitatives de Jim Simons et Renaissance Technologies. L’outil croise données fondamentales et techniques pour produire un verdict automatisé. J’ai 3 crédits gratuits par mois sur la plateforme, et je les utilise systématiquement sur les actions que j’étudie.

Sur la question d’acheter Microsoft, voici ce que dit l’outil, analysé le 27 mars 2026 :

Verdict : BUY, avec un niveau de confiance de 87% et un objectif de cours à 445 $ sur 6 mois. C’est optimiste, ça implique un potentiel de hausse d’environ 24% depuis le cours actuel.

Ce qui a déclenché le signal d’achat selon QuantAnalyst : un RSI tombé à 8,9 (signal de survente statistiquement rare pour une mega-cap de qualité), un prix 25% sous la MM200, des fondamentaux restés solides (marge de 39%, ROE de 34%, croissance du CA de 17%) et un ratio risque/récompense asymétrique de 3,9% de baisse potentielle contre 24%+ de hausse.

Les risques identifiés : un momentum baissier persistant (-29% sur 6 mois) qui pourrait continuer si le sentiment macro se dégrade, un MACD encore négatif qui suggère que la pression vendeuse n’est pas terminée, et une volatilité annualisée de 32% qui promet des nuits agitées.

C’est un avis de robot, pas de gourou. Mais quand un modèle quantitatif vous dit “achète” avec 87% de confiance sur un titre que tout le monde fuit, ça mérite au moins de tendre l’oreille.

L’avis de 3 intelligences artificielles

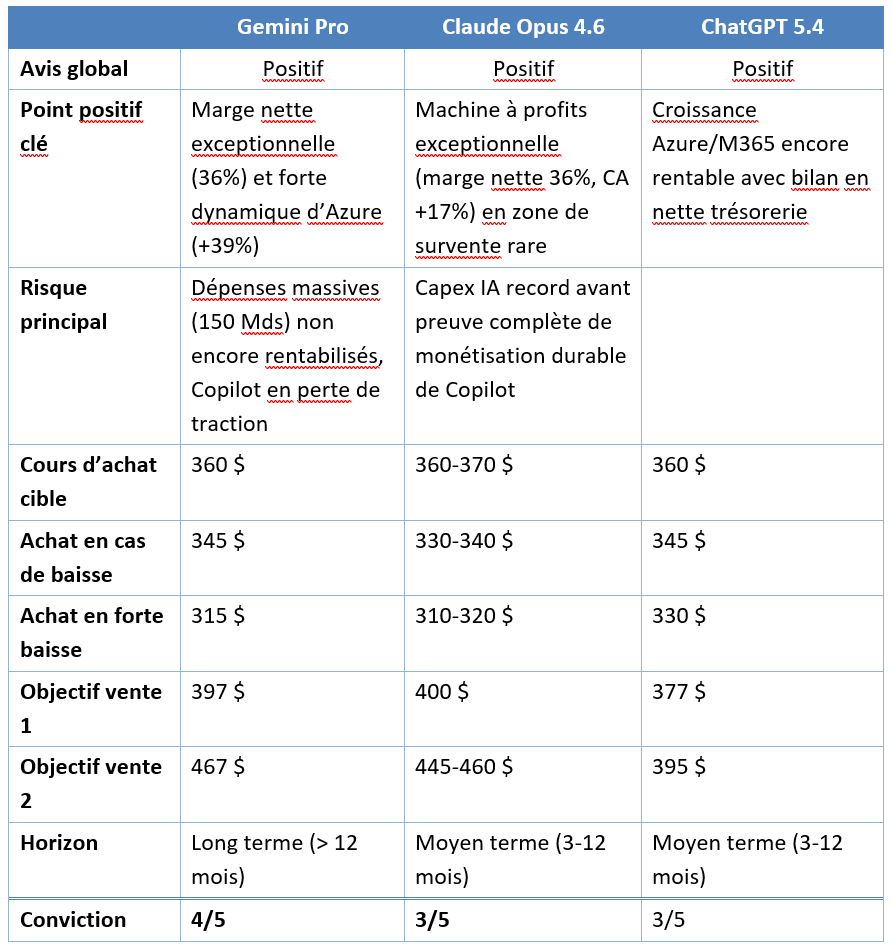

Pour chaque action de cette série, je consulte trois IA payantes (Gemini Pro, Claude Opus dernière version, et ChatGPT Plus) avec le même prompt structuré. Chacune fait sa propre analyse (fondamentale + technique), lit mon article, et me dit si elle recommande d’acheter Microsoft ou non.

L’idée : croiser les regards avant de décider s’il faut acheter Microsoft ou passer son tour. L’objectif n’est pas de suivre aveuglément ce que disent les machines. C’est d’avoir trois avis supplémentaires, structurés et argumentés, pour confronter ma propre réflexion. Un peu comme demander l’avis à trois analystes qui ne se connaissent pas. Sauf qu’ils ne demandent pas de prime de fin d’année.

Si vous êtes curieux de la manière dont les IA se comparent entre elles, j’ai déjà écrit là-dessus. Et si vous vous demandez si l’IA va remplacer les investisseurs, j’ai aussi un avis.

Ce qu’en pense Gemini Pro

Microsoft conserve des fondamentaux solides, notamment une marge nette de 36% et une croissance d’Azure de 39% au dernier trimestre. Le RSI à 21 sur une telle capitalisation signale une survente extrême qui justifie un point d’entrée.

Gemini se montre toutefois plus mesuré sur le ratio risque/rendement à court terme. L’explosion des dépenses d’infrastructure à 150 milliards de dollars par an dégrade le free cash flow. En parallèle, le faible taux d’adoption de Copilot (3,3% des utilisateurs commerciaux) démontre que la monétisation de l’IA peine à compenser ces investissements colossaux. Gemini souligne aussi la pression concurrentielle croissante de Google et AWS, qui pourrait peser sur le pouvoir de fixation des prix des services cloud. Techniquement, la tendance reste baissière avec une “death cross” validée. L’entrée à 361 $ est défendable pour un investisseur patient, mais la volatilité restera forte.

Ce qu’en pense ChatGPT 5.4

ChatGPT salue la qualité exceptionnelle du business : le CA est passé de 211,9 milliards en FY2023 à 245,1 milliards en FY2024 puis 281,7 milliards en FY2025. Le BPA dilué a progressé de 9,68 $ à 11,80 $ puis 13,64 $. Le bilan est extrêmement solide avec 94,6 milliards de cash et placements court terme pour 43,2 milliards de dette totale, ce qui limite fortement le risque financier. Azure conserve environ 21% du marché mondial du cloud.

ChatGPT rejoint mon analyse sur la qualité du business et la survente technique. Là où il nuance : les moyennes mobiles vérifiées au 27 mars 2026 seraient plutôt autour de 376,5 $ / 388,8 $ / 394,2 $ pour les MM50/100/200, donc moins élevées que mes premières estimations. Il insiste aussi sur un élément que je n’avais pas assez développé : la force du bilan, qui rend la thèse beaucoup plus défendable que sur une valeur surendettée. Le risque principal selon ChatGPT n’est pas seulement Copilot qui patine, mais le couple capex record / preuve encore incomplète de monétisation durable. Conviction modérée à 3/5, horizon moyen terme.

Ce qu’en pense Claude Opus 4.6

Claude qualifie Microsoft de “profil d’investissement paradoxal” : une machine à profits exceptionnelle, en croissance à deux chiffres (+17% de CA, marge nette de 36%), qui s’échange à un PER de 22,8, nettement sous sa moyenne historique de 25-35x. La correction de 31% a créé un point d’entrée rare pour un titre de cette qualité, avec un RSI en survente extrême.

Là où Claude se distingue, c’est sur deux points que les autres IA n’ont pas relevés. D’abord, le problème de rétention de Copilot : 70% des utilisateurs préfèrent initialement Copilot, mais seuls 8% le conservent après avoir testé des alternatives. Ce n’est pas juste un problème de croissance, c’est un problème de produit. Ensuite, la compression de marge brute à 68%, son plus bas en trois ans, qui suggère que servir les charges IA coûte structurellement plus cher que le cloud classique. Claude relève aussi que le gain de 7,6 milliards lié aux investissements OpenAI gonfle le BPA GAAP (+60%), alors qu’en non-GAAP ajusté, la croissance est de +24%, ce qui change le récit. Avis positif, mais conviction modérée à 3/5.

Le tableau comparatif

Trois avis positifs, zéro enthousiasme débordant. Les trois IA s’accordent sur l’essentiel : les fondamentaux sont solides, la zone de survente est réelle, mais le retour sur investissement du pari IA reste le gros point d’interrogation. Gemini est le plus optimiste avec un objectif de vente 2 à 467 $ et une conviction de 4/5. Claude et ChatGPT sont plus prudents, avec une conviction à 3/5 et des horizons de moyen terme. Détail intéressant : Claude estime les capex annualisés à environ 120 milliards (contre 150 milliards dans mon article), ce qui relativise un peu la pression sur le free cash flow.

Mon achat, ce que j’ai fait concrètement

J’ai acheté du Microsoft le 27 mars 2026, à 361 dollars.

Ce n’est pas un all-in. C’est un premier pied dans la porte, une position initiale que je compte renforcer si le cours continue de baisser. Ma stratégie est simple : si Microsoft descend plus bas, j’en remets une couche. Si ça dégringole, je renforce encore. Et si ça remonte sans que j’aie pu renforcer, tant pis, j’aurai quand même une position ouverte sur l’une des meilleures entreprises de la planète.

Ma décision d’acheter Microsoft à ce niveau repose sur une conviction simple. Est-ce que j’ai raison ? Franchement, je n’en sais rien. Ce que je sais, c’est que les fondamentaux sont solides, que le titre est en territoire de survente rare, et que le marché a tendance à surréagir aux inquiétudes à court terme sur les boîtes de cette qualité. Rendez-vous dans 6 mois pour le bilan.

En attendant, je garde mes ETF comme socle de portefeuille. Le stock picking, c’est la cerise. Pas le gâteau.

📌 Rappel : cet article reflète mon parcours d’investisseur particulier et mes propres décisions. Ce n’est pas une recommandation d’achat ou de vente. Les performances passées ne préjugent pas des performances futures. Investir en Bourse comporte un risque de perte en capital. Faites vos propres recherches, ou consultez un professionnel si vous n’êtes pas sûr de ce que vous faites.

🎁 Ne repartez pas sans votre arsenal de Stratège gratuit !

L’investissement est un combat contre l’incertitude et vos propres émotions. Pour ne plus jamais décider seul face à un graphique, j’ai orchestré un duel impitoyable entre les 7 meilleurs algorithmes mondiaux : ChatGPT, Claude 4.5, DeepSeek, Gemini Pro, Grok, Perplexity et Mistral.

Dans ce guide stratégique offert de 70 pages, je vous livre mon arsenal complet pour dominer le marché

✅ Mes Master Prompts exacts : Les commandes précises pour transformer n’importe quelle IA en analyste financier de haut vol.

✅ L’Audit « Forensic » : Ma méthode pour autopsier la santé réelle d’une entreprise et séparer les pépites des châteaux de cartes.

✅ Le Rapport du Loup : Apprenez à débusquer le risque majeur caché que le marché sous-estime systématiquement.

✅ Le Verdict Final : Découvrez quelle IA a réellement gagné sa place dans mon arsenal après le crash-test du 6 février 2026.

« Ne demandez plus une opinion à l’IA, provoquez un duel. »